コインチェックでさっそく売買をやってみたけど、初心者なので、値動きを読んだり売買のタイミングをつかむのが結構むずかしいです。

始めたばかりなら当然です。仮想通貨は株や外国為替と比べて値動きの幅が大きいので、ついていくのは簡単じゃないですよ。

同じ投資でも、短期間で利益を狙うのが好きな人もいれば、長期的に利益を出していくのが好きなタイプもいそう。自分はどちらかというと後者かもしれないなぁ。

人によって得意なスタイルがありますからね。

たとえば銀行預金は、お金を銀行に貸す(口座に預ける)ことで長期的に利子を得るもので、ゆっくり利益を出す投資なんですよね。ただし今は超低金利なので、お金を預けても利子はゼロに近い。

仮想通貨でも銀行預金のように自分の通貨を預けて利子をもらえるようなサービスはないんですか?

実はあります。コインチェック貸暗号資産サービス(レンディング)がまさにそれです。詳しく解説しましょう。

コインチェックの仮想通貨貸し出しのメリットとデメリット

コインチェックの仮想通貨貸し出し(貸暗号資産サービス)のメリットとデメリットを解説します。先にデメリットから説明しますね。

デメリット

大まかに次の2つがデメリットになります。

2、取引所が破綻した場合に、貸し出した仮想通貨が戻ってこない可能性がある

順に見ていきましょう。

1、一度貸し出した仮想通貨は貸出期間満了まで動かせず、途中解約もできない

これは銀行の定期預金をイメージしてもらうとわかりやすいと思います。定期預金として一度銀行にお金を預けると、満期が来るまでそのお金を引き出すことはできませんよね。

コインチェックの仮想通貨貸し出しもこれと似ています。一度仮想通貨を貸し出すと途中解約はできず、期間満了まで売ったり他の場所に送金することもできません。

たとえば自分が貸し出している仮想通貨が貸出期間中に大きく値下がりしても、期間満了まで売却することはできないので注意してください。

2、取引所が破綻した場合に、貸し出した仮想通貨が戻ってこない可能性がある

銀行預金の場合は預金保険制度があるので、銀行が破綻しても1,000万円までは戻ってきます。

しかし、コインチェックの貸暗号資産サービスは預金商品ではないので預金保険制度の対象外になり、取引所が破綻すると貸し出した仮想通貨が戻ってこない可能性があるわけです。

ただ、コインチェックは2018年から国内大手マネックスグループの完全子会社になっているので、破綻リスクについてはあまり心配しなくていいと思います。↓

コインチェック株式会社、マネックスグループ株式会社の完全子会社化及び新経営体制のご報告(プレスリリース:2018年4月8日)

メリット

次に主なメリット3つです。

2、一定期間を経れば預けた仮想通貨に利子(手数料)が上乗せされて返ってくる

3、銀行預金の利率(0.01~0.2%)よりも利率が高く、他の仮想通貨取引所と比べても利率が高い(最大5%)

特に3のメリットが大事だと思うので、2つの角度から説明しますね。

①銀行よりも圧倒的に利率が高い

冒頭でも言いましたが、現在、日本の銀行預金は超低金利なので、お金を預けてもほとんど利子がつきません。

たとえば、三菱UFJ銀行や三井住友銀行、みずほ銀行などの定期預金金利(1年)は0.002%です。10万円をこれらの銀行に1年間預けたとしても、満期でつく利息はたったの2円です。2円ですよ?(アリエナイ…)

これではまったく投資にならず、タンスに入れておくのと差がありませんよね。

一方、コインチェックで仮想通貨を1年間貸し出した場合の利率は5%なので、たとえば10万円相当の仮想通貨を1年間貸し出すと満期の利息は5,000円です。実に銀行預金の2500倍の利息です。正直、比較になりません。

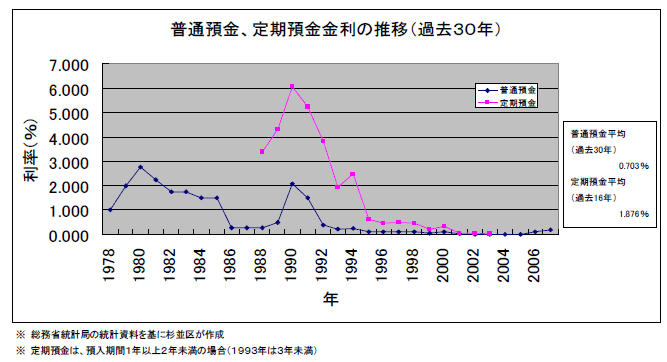

ちなみに昔は日本の銀行も年利が高かったんです。下は過去30年間の銀行預金金利の推移ですが、バブル崩壊の直前、日本経済が絶頂期だった1990年から91年にかけては定期預金金利が6%もありました。超低金利時代を生きる私たちには夢のような時代だったわけです。

今コインチェックで仮想通貨の貸し出し(1年間の場合)をすれば、日本経済の全盛期に近い利率で運用できるわけです。これは結構スゴいことです。

②ほかの仮想通貨取引所よりも利率が高い

ほかに仮想通貨貸し出しサービスをやっている取引所として、GMOコインやbitbankがあります。

コインチェックとの比較を表にしてみましょう。

| 利率(最大) | 最小貸出額(BTC) | |

| コインチェック | 5%(1年) | 1万円相当 |

| GMOコイン | 3%(3ヶ月) | 0.1BTC(28万円) |

| bitbank | 3%(1年) | 1BTC(280万円) |

注:GMOコインとbitbankの最小貸出額の日本円表示は2022年9月16日のレートで計算

こうして見ると、コインチェックが年利5%で、他の2社(3%)よりずっと有利であることがわかります。

また、コインチェックは最小貸出額が1万円相当であり、ほかの2社に比べて圧倒的に安いです。そのため、余裕資金がない人でも気軽に始めることができますね。

コインチェックの仮想通貨貸し出しのやり方(WEBブラウザ編)

それではコインチェックの仮想通貨貸し出し(レンディング )の始め方を説明します。

大まかな流れとしては、

↓

手持ちの仮想通貨を貸仮想通貨アカウントに振り替える

↓

貸し出し申請を行う

という順序になります。

アプリ、WEBブラウザのどちらでも可能ですが、ここではWEBブラウザでのやり方を画面つきで解説しますね。

1、貸暗号資産アカウントの登録

コインチェックのサイトにログインします。画面右上の「取引アカウント」をクリックして、プルダウンメニューから「貸仮想通貨アカウント」を選択します。

2、「このページは貸仮想通貨アカウントでの登録が必要になります。」と画面中央に表示されるので、2つのチェックボックスにチェックを入れて、「仮想通貨サービスに登録する」のボタンをクリックします。

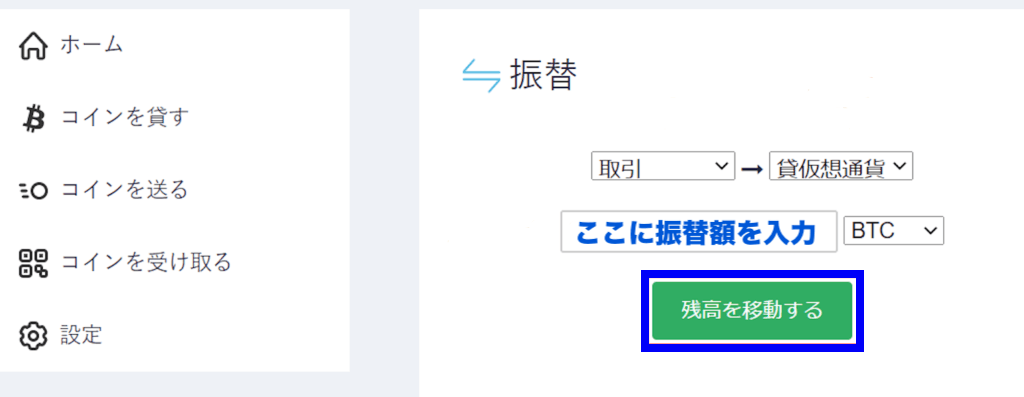

3、自分の取引アカウントにある仮想通貨を貸仮想通貨アカウントに振り替えます。画面下に「貸仮想通貨アカウントへの入金は振替を行うか、貸仮想通貨用入金アドレスに送金してください。」という一文があるので、「振替」の文字をクリックします。

4、振替画面になるので、振替元のアカウント(取引)と振替先のアカウント(貸仮想通貨)を選択します。さらに、振り替える仮想通貨の種類と振替額を入力したら、「残高を移動する」のボタンをクリックします。

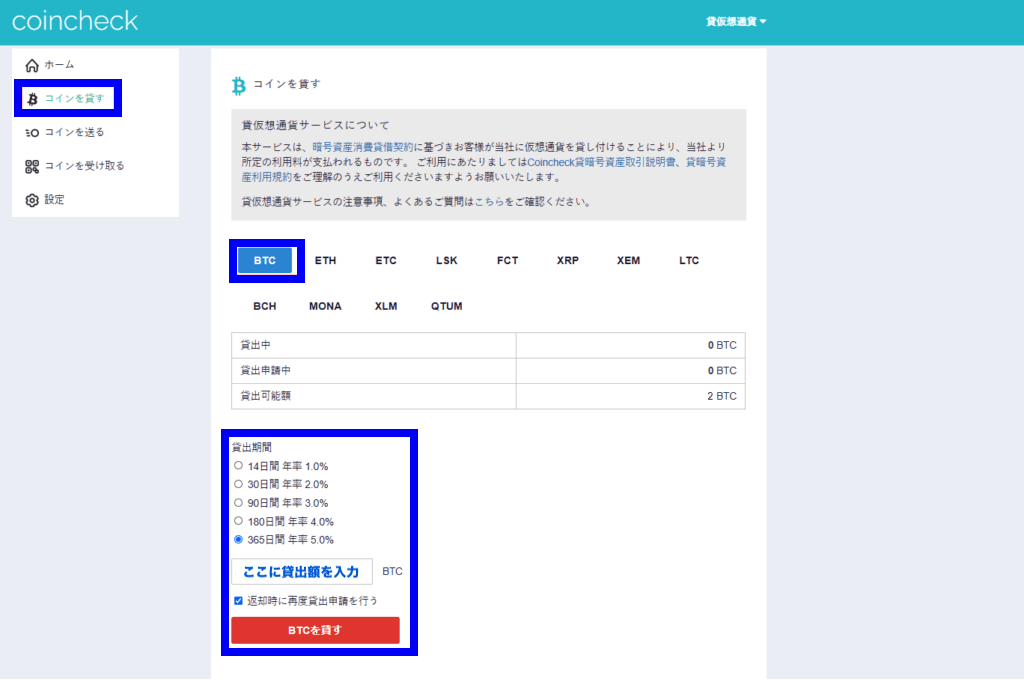

5、貸仮想通貨アカウントのホームに戻り、左のメニューの「コインを貸す」をクリックします。貸し出す仮想通貨の種類(ここではBTC)を選択し、貸出期間、貸出額を入力して、「BTCを貸す」ボタンを押せば、貸出申請の完了です。

6、お疲れさまです。これで申請手続きは終わりです。あとは承認されるまで待ちましょう。

コメント